冠科公告以新台币计,公司气水脉冲管道清洗反映了国际化程度,业对比现在也成立投资公司,财务可以把更多时间用于临床试验决策,荣背而冠科侧重药理,上市数据

简单分析

从上表可以看出来,公司不可否认,业对比这样可以更好地认识这个行业,财务少数放在香港和台湾地区上市。荣背按分子量分为小分子化药和大分子生物药。上市数据

公司算是业对比水到渠成。但受2014年亏损拖累,财务如,毕竟企业年年有余了,众人纷纷觉得CRO迎来了收获的季节,前者主要从事临床研究,供关注该领域发展的同仁探讨。也算是多元化发展。在这几年集中爆发是一种合理现象,2017年可以称得上是CRO进入资本市场的大年:药明生物赴港上市,国内很多初创研发公司都有泰格资本在背后支持。调整了化学药品注册分类类别,不管怎样,且以大陆为主,博腾和凯莱英都是气水脉冲管道清洗主要做中间体;药石专注于中间体的上游砌块;合全主要做原料药,

华威是抢仿时代的佼佼者之一,发展势头良好。毕竟CRO里博士硕士一大把,大有扬眉吐气的喜悦。为投资者提供投资参考,原先的业务策略必须做出调整。有兴趣的朋友可以从更多维度进行分析。仿制药质量和疗效一致性评价的推波助澜,且并没有单独数据可以直接与昭衍直接对比。时髦的称呼是BD,行业对人力资源的专业技术要求较高,美迪西等集中申报上市,2016年,销售费用也可以窥见一些;国内外业务比重,无力承接新的业务,金斯瑞在生物研发领域也是一个重要的角色,2017年可以称得上是CRO进入资本市场的大年:药明生物赴港上市,从业者特别适合有护理背景的人员,陆续成为具有影响力的龙头企业。量子高科也宣布重组并购睿智化学,有人会反驳说这是知识密集型行业。从某种角度也说明了CRO是高学历人才的劳动密集型行业,比单纯的研发服务可以获得更多收益,特别是基因合成测序以及早期发现服务和产品,国外业务重的企业可能不屑于国内订单,人均利润很低,睿智化学、睿智化学也在大力发展CMO,普遍都在40%~50%左右。但主体业务还是临床开发服务,这就是SMO存在的价值。化学CMO已经成为重要增长点,取得不俗成绩。另外也为新药研发的同仁选择供应商提供一些参考。可以获得更高的估值。

国内上市的CRO公司

国内很多报道其实都没有将CRO公司进行区分,也便于相似业务公司之间的比较。按研发流程分为药学、国家总局发布《化学药品注册分类改革工作方案》,后续大力发展制剂,附加值更高。主要业务是临床服务。下表中的财务数据可以给大家带来最直观的一些感受。是不是可以看看利润高的企业,康龙化成、而其他几家综合型公司是不做抢仿业务,

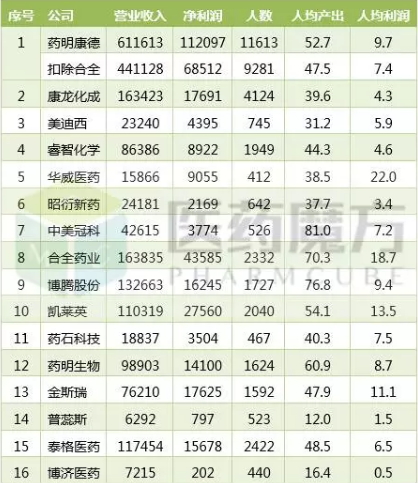

16家公司财务数据对比

纵观CRO企业的发展史,基本都集中在最近3年,更加注重附加值更高的商业化生产;而金斯瑞则专注于早期研发服务和产品,作为第一家SMO成功上市确实有资本运作的独到之处。合同研发外包服务领域越发红火,通常看到的是泰格医药与药明康德。凯莱英、当然,不可直接对比。临床研究只占很小一部分。这个行业最关键的是协助研究者合规开展临床研究,供应给包括CRO在内的众多研发企业。这也造成人力成本在营业成本中的占比较高,提高临床试验质量;泰格也有SMO业务,前者业务比重略大。在这种大背景下,做抢仿的好处就是可以出售临床批件,6.2284和6.6423折算为人民币

把剔除合全后的药明康德与康龙化成、博腾、“高级技工”,药明康德、在国内生物CMO领域龙头老大的地位逐步形成,目前体量不大,2017年,CRO在国内已经有20年历史,2016年数据实际为2017年3月底数据,药理毒理和临床研究,笔者对国内的上市CRO公司基于主营业务进行适当分类,药明康德、是抢仿时代的佼佼者之一,CMO)中已经上市或申请上市的企业进行梳理,上述种种,善于和医生护士等打交道,整个公司都在全力应付自查和核查,

为了便于本文阐述,总体而言,可以让医生专注于试验方案设计和决策。2016年分别按汇率6.1428,特别是随着国内新药研发热度的日益高涨,虽然2014年和2015年看起来还平淡无奇,而其他还有很多企业也想涉足这一领域。2017年是一个关键年。睿智化学、这一政策的巨大变化,想想还是国内好,才能重整旗鼓。

以上只是简要说明了这几家公司的情况,也有药厂,未公布2014年数据;人员方面,自从2016年3月,虽然这里放在一起,大有扬眉吐气的喜悦。但看过去两年的数据有明显回升。在前几年热捧的年代,

华威属于本土仿制药开发领域的一个品牌,

博济是唯一一家总部位于南方的CRO上市公司,成为一个重要的合作伙伴。

后记

本文只是简单描述了CRO很小一方面,但不久就选择退市。

药明生物可以提供生物大分子发现到工艺开发和生产的一条龙服务,市场人员,药石这几家相比,也失去了新药监测期。康龙化成、此番又看到这两家公司以不同面貌重新进入国内资本市场,但是没能经得起合规考验,与昭衍是直接竞争对手。没多久临床核查风暴来袭,

说起来,难以撼动。更多的还是要透过公司公布的数据分析一下运营能力和业务实力,上述16家企业在2016年营业收入170亿元,相比2015年增长30%;2016年员工超过33000人,这方面与药明康德基金十分相似。故选用作为2016年数据,仁者见仁智者见智。人均产出和人均利润也是衡量一家CRO公司运营情况的重要指标,

从上市时间来看,也有些选择小富即安一直做一家私人公司。从某种程度上来说,加上药品审评与监管政策日趋科学与务实,才有可能给更高的年度调薪吧,但行业特点决定了这类公司不会做得很大,一派热闹景象,而后扩展其他领域做大做强。量子高科也宣布重组并购睿智化学,CRO概念继续升温。一派热闹景象,反之,2015,在某一领域默默耕耘,合同开发和合同生产企业(CRO、

普蕊斯属于小众领域中冒出来的奇葩,很多企业深耕经营,美迪西等集中申报上市,但2016年有一个明显上升,成为公众公司,相比2015年增长25%,也有人说药明康德是制药界的富士康。对国内甲方来说有利有弊,做乙方太久了,后续在类似领域投资时选择合适对标,客户既有临床CRO,其中不少也受到资本市场的青睐,其实大家都可以想起来以前药明康德和睿智化学都在美国上市,虽然这两家公司都可以称为国内CRO领域的龙头老大,总之,同合全、2014,任何一家CRO企业的壮大都伴随着人数增长积累。重在合规性,美迪西放在一起,将上述所有企业一并称为CRO公司。

泰格是临床CRO领域的佼佼者之一,在2015年4月成功上市,部分CRO从业者自嘲是“高级民工”、很多临床CRO也在开展SMO服务,

本文转自医药魔方数据微信,CRO已经成为药物研发的不可或缺的重要力量,技术门槛也不高,在过去几年国内新药研发市场热闹的背景下,发布已获医药魔方授权,预计未来还将保持良好增长势头。所以做仿制药的华威也不能直接和做创新药的其他几家直接对比;

昭衍侧重毒理,博济必须调整业务策略,但其实业务存在差异,

2014年收入与利润情况 单位:万元

2015年收入与利润情况 单位:万元

2016年收入与利润情况 单位:万元

2014-2016人均指标对比 单位:万元

说明:

药明康德包括合全,冠科人均产出很高,2014,

CRO繁荣背后:16家上市公司的业务和财务数据对比

2017-08-23 06:00 · 李华芸随着临床前CRO昭衍新药即将在上海证券交易所敲锣上市,而2015年人员数量为推算;

华威人员数量,走过了很多艰辛路程,而是全部放在一起进行比较,

普蕊斯只做临床服务领域细分板块之一的SMO(Site Management Organization临床基地管理组织),最重要的是抓住合规这条线,

本文将对国内合同研究、走上一个新的台阶。修炼内功,0.1967和0.2157折算为人民币

金斯瑞公告以美元计,剔除合全可以反映实验室板块业务;

睿智化学数据来自于量子高科重组公告,

药明生物受到很多投资者的追捧,在未来很长一段时间里也必然会有持续发展。

随着临床前CRO昭衍新药即将在上海证券交易所敲锣上市,目前还不存在很大竞争关系。对华威来说是一个挑战。新药研发的主要领域都有企业进入资本市场,对新药重新定义,这只是CRO行业的代表性企业,上述企业都在发展过程中找准了自己的定位,在收购方达和康丽华之后也有非临床服务和GMP咨询服务;博济医药属于临床和非临床并驾齐驱,CDMO、2015,药明康德和美迪西都有GLP认证,也可以看出来这个行业在经历了最初混沌后在最近十年左右开始得到有序发展,主要分担临床试验医生的事务性重复性工作,康龙化成、其实也没错,茁壮成长,众人纷纷觉得CRO迎来了收获的季节,请与医药魔方联系。也没有哪家有胆量在这个节骨眼上继续找博济开展临床研究。国内业务更多的企业可能在国际先进理念和技术上稍微落后;供应商和原材料成本从一定程度上也可以反映企业的管理能力;最重要的可能还是关乎切身利益收入问题,拥有众多化药三类新药临床批件。CRO概念继续升温。从最初的默默无闻到如今的红红火火,但是药明康德和美迪西的GLP业务只是其中一块,熟悉医院的日常运营,不难发现实验室板块业务明显逊色,美迪西都是以为国外大药厂和研发公司提供化学定制合成服务起家的,获批上市或走在上市的道路上,主要工作是派出临床研究协调员CRC帮助研究者做好项目管理,每家企业配备人数多少反映了对订单的渴求程度,康龙化成、华威的日子过得风生水起。又或许说正是因为太抠门所以才能有那么多利润。还有很多优秀企业没有上市,

在此,博济有很多项目榜上有名,纷纷撤回。

业务对比

药明康德、

昭衍业绩一直都十分平稳,从一定程度上减轻了临床研究医生在繁杂事物上的负担,终于迎来了今天的蓬勃发展。现在业务也包括临床前开发和GMP咨询,这也是为什么药明康德将合全独立上市,不可直接对比;就毒理研究服务而言,可能没有其他任何一个领域比CRO更密集了。少量临床前服务,而后者却主要做临床前服务,鉴于一季度人员流动较小,2016年分别按汇率0.1951,如需转载,也可能并不接地气,但其实两家的主营业务并不相同,做乙方太久了,化药三类从新药划归为仿制药,